Шутки о закабалении ипотекой уже давно гуляют по интернету: тут и «ипотека на полвека», и человек в трусах у дверей банка с подписью «он выплатил ипотеку», и многое другое. Действительно: брать кредит на 20-30 лет, выплачивая довольно приличный ежемесячный взнос и переплачивая в результате весьма существенную сумму (как процент на остаток долга в течение всего срока погашения задолженности) желающих мало, особенно в ситуации, когда внезапный кризис может лишить тебя работы.

Но что, если посмотреть на ситуацию с другой стороны? Банкам, раздающим ипотечные кредиты, необходимы деньги, причем чем больше сумма выданных кредитов, тем меньше у банка ликвидность в текущий момент, несмотря на получение приличного процента со временем.

При этом некоторая ценная бумага, удостоверяющая долю ее владельца в праве собственности на ипотечное покрытие, была бы хорошим активом для сторонних вкладчиков – рисков почти никаких (т.к. если заемщик перестает платить, то как правило лишается квартиры), а процент выше среднего по банковским вкладам. Ибо комфортными ипотечные условия не назовешь.

Ипотечный сертификат участия (ИСУ)

Данная идея и легла в основу выпуска ипотечных сертификатов участия (ИСУ, аналог американских Mortgage backed securities), собственниками которых могут становиться как частные, так и институциональные инвесторы с высокой ликвидностью – вроде негосударственных пенсионных фондов и страховых компаний.

⭐ Хотя закон об ипотечных ценных бумагах был принят еще в 2003 году, развитие этого рынка началось совсем недавно: в 2013 году в России было осуществлено 20 выпусков ипотечных сертификатов на общую сумму более 140 млрд. руб.

Первым эмитентом, организовавшим в России выдачу ИСУ, стала «Управляющая компания ГФТ КАПИТАЛ», входящая в финансовую группу ГФТ. Эти бумаги можно купить и на Московской бирже (брокер ежемесячно зачисляет процент на торговый депозит инвестора; список ИСУ можно найти тут, выбрав в “Тип инструмента” – “Ипотечный сертификат”).

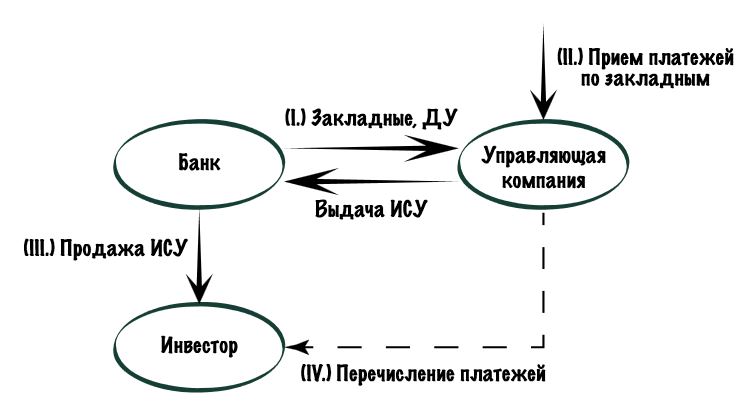

По своей сути ИСУ весьма похожи на паевые фонды, однако отличаются от них гарантированной доходностью. Юридически все выглядит следующим образом. Пул закладных, полученных банком от ипотечных заемщиков, продается управляющей компании (переходит под ее доверительное управление). При этом банк восстанавливает ликвидность. УК под полученные закладные выпускает ИСУ и продает их инвесторам. Весь денежный поток, приходящий по этому пулу, поступает к ним.

Если какой-то заемщик не платит по закладной, то УК обычно обращается в коллекторное агентство – так как залогом является квартира, инвестиции в ипотечные бумаги довольно неплохо защищены. По другой схеме происходит обмен: банк передает закладные УК, а она выпускает под них ИСУ и отдает сертификаты обратно банку, который сам занимается их продажей:

Выпуск ИСУ участия возможен в случае соблюдения следующих условий:

- размер их эмиссии не должен превышать общей стоимости всех ипотечных активов

- срок их обращения не должен превышать срок действия договора об ипотечном кредите

- общая стоимость всех выпущенных сертификатов не должна превышать 50-кратного размера капитала эмитента

- минимальный объем выпуска сертификатов должен быть не менее суммы, эквивалентной ста тысячам евро по курсу Национального Банка

Основным недостатком ИСУ является то, что доходность по ним может оказаться меньше планируемой (т.к. зависит от того, насколько пунктуально погашаются платежи), но риск потери основной суммы инвестиций невелик. Так как пулы нередко составляются из тысяч закладных, хорошая диверсификация снижает риск недополучения дохода. Кроме того, низкая ликвидность сертификатов (возможно временная) и извечный риск экономической нестабильности в России также снижают цену этого долгосрочного инвестиционного инструмента.

Программа инвестиций Газпромбанк — это комплекс финансовых продуктов и услуг, которые банк предлагает для физических и юридических лиц, желающих инвестировать свои средства и получать доход. Газпромбанк предоставляет различные инвестиционные инструменты, направленные на удовлетворение потребностей клиентов в создании доходных активов с различным уровнем риска. Эти программы охватывают как долгосрочные, так и краткосрочные вложения, что позволяет выбрать оптимальные решения в зависимости от целей и предпочтений инвестора.

Программа инвестиций Газпромбанка предлагает разнообразие финансовых инструментов, которые могут удовлетворить запросы различных категорий клиентов — от новичков до опытных инвесторов. Через Газпромбанк вы можете воспользоваться такими продуктами, как ИИС, акции, облигации, ПИФы и депозитные программы, а также получить доступ к профессиональному управлению активами и налоговым льготам. Удобство и надежность банка, а также широкий выбор инструментов делают программы инвестиций Газпромбанка отличным выбором для тех, кто хочет эффективно управлять своими средствами.

")

Комментарии